Цифровая валюта. Цифровые права. ЦФА. УЦП. Что это и зачем?

То, что Россия пытается идти своим путём, но в итоге всё равно приходит туда же, куда и все, но делает это дольше и менее эффективно, — факт. И рынок криптоактивов не стал исключением.

Предыстория

Если хотите окунуться в неё, то советую прочитать следующие материалы:

- Полный рассказ с 2014 по 2019 гг.;

- Краткий анализ ФЗ о ЦФА;

- Итоговый вывод (на 1 квартал 2022 года) о налогах на ЦВ в РФ.

Коротко — хронология следующая:

- В 2011 примерно году на горизонте возникает ФЗ №161 “О национальной платёжной системе”, куда криптовалюты могли попасть, но не попали;

- В 2014 году выходит не содержащие обязательных правовых норм информационное письмо ЦБ РФ, на основании которого, тем не менее, на протяжении ближайшие 7 лет будут блокировать различные крипто-сайты, включая — Forklog;

- В 2017-ом собирается экспертный совет при ГД РФ, куда мне удосужилось войти, а также рабочая группа при ЦБ и ряд других аморфных образований;

- С 2018 года в разном количестве начинают появляться версии ФЗ о криптовалюте, в том числе — с полным запретом оборота и уголовным наказанием, но в итоге —

- В 2020 выходит ФЗ о ЦФА, где о криптовалюте говорится почти ничего;

- В 2022 эту оплошность пробуют исправить, приняв ФЗ “О цифровой валюте”: https://sozd.duma.gov.ru/bill/1065710-7.

Теперь — о сути.

ЦП. ЦФА. УЦП. ЦВ

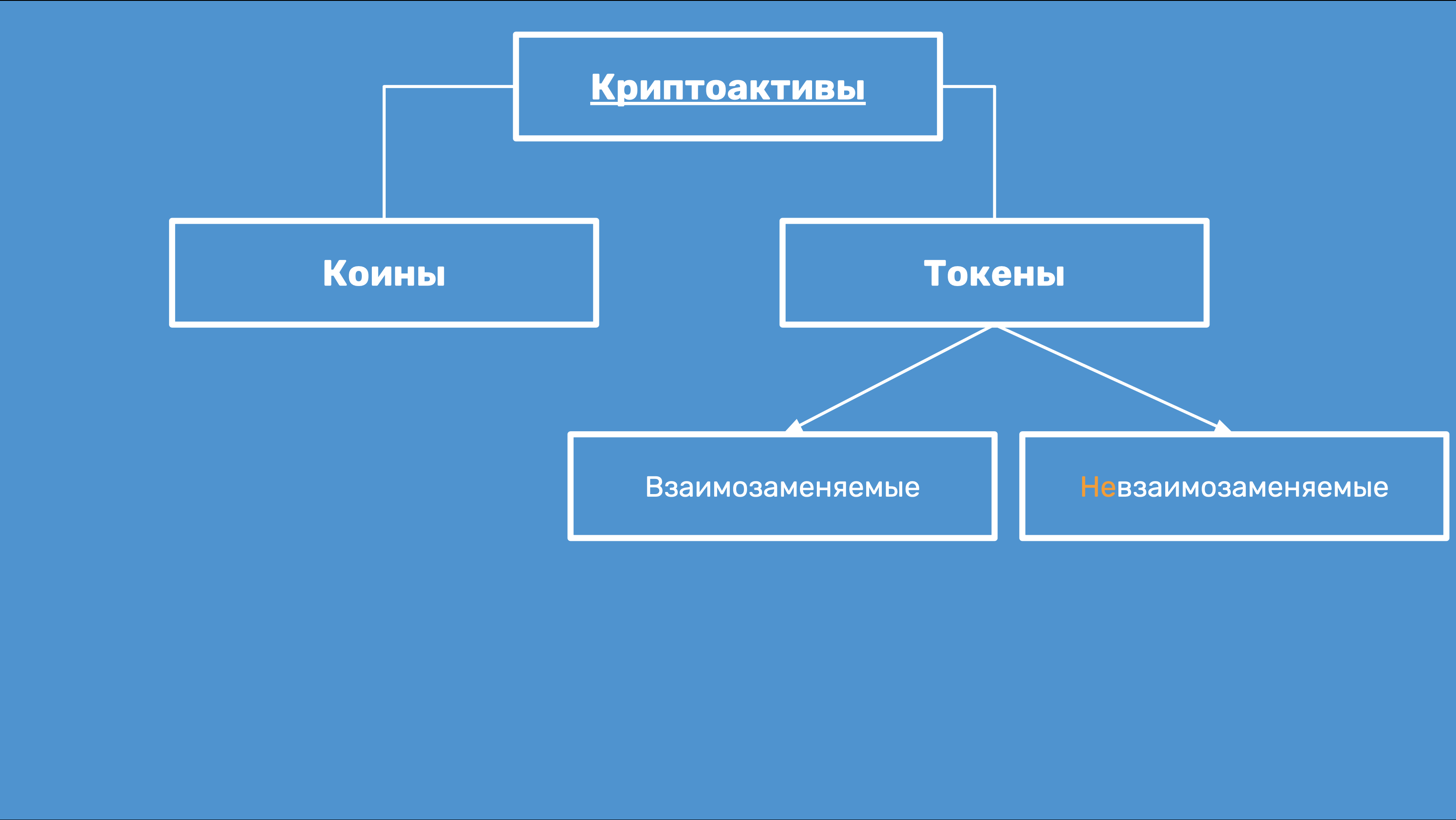

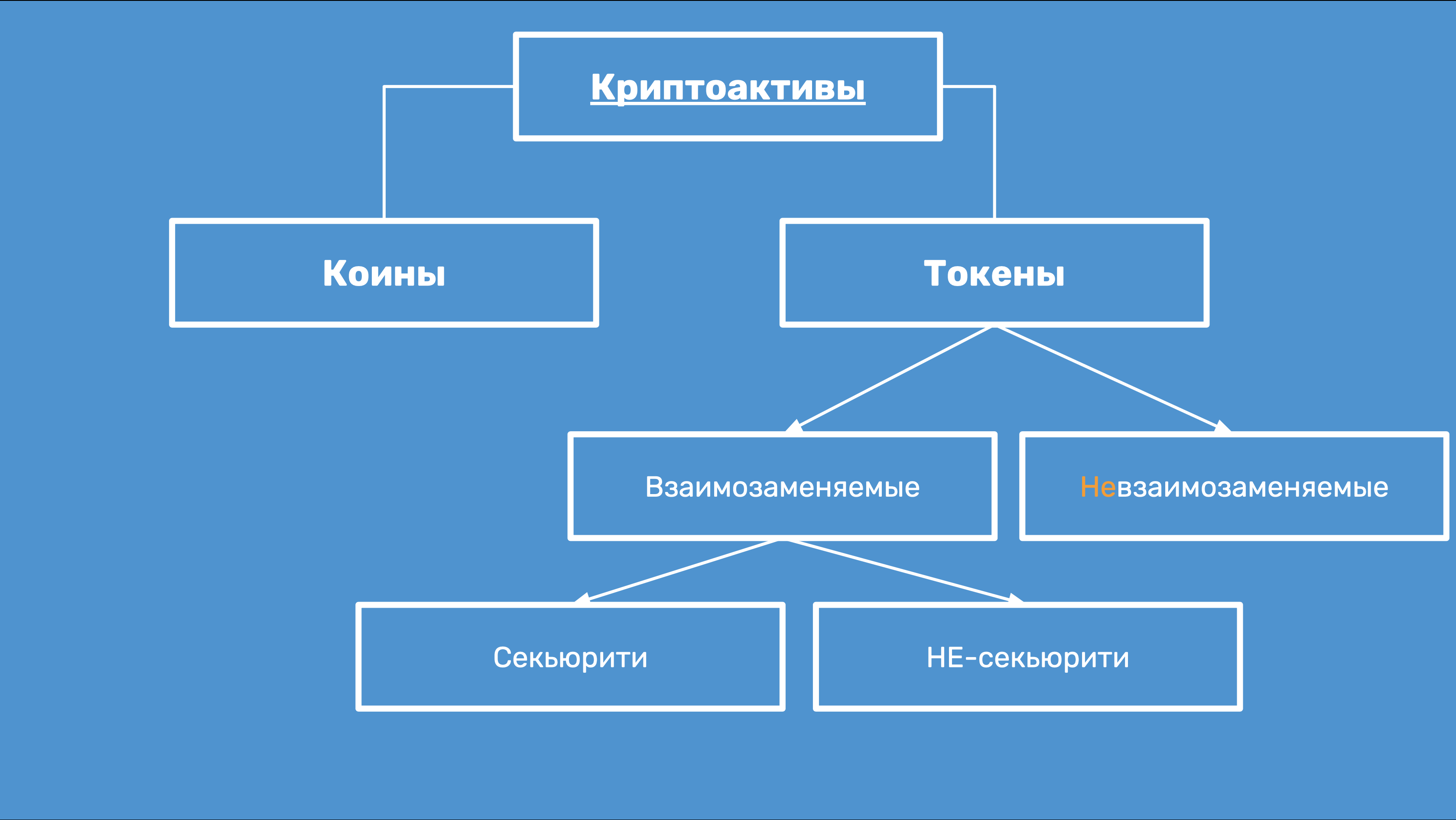

Для начала вспомним краткую классификацию криптоактивов (полную и более точную — см. в статье на Hub.Forklog):

Безусловно, стоит ещё добавить важный пункт, что взаимозаменяемые токены (впрочем, как и ряд коинов) могут быть признаны / квалифицированы как “секьюрити”, то есть как ценные бумаги. Какие именно? Другой большой вопрос: в том числе это могут быть, если взять аналогию с договорами, не поименованные ценные бумаги, что для ряда юрисдикций выглядит как абсурд.

Безусловно, стоит ещё добавить важный пункт, что взаимозаменяемые токены (впрочем, как и ряд коинов) могут быть признаны / квалифицированы как “секьюрити”, то есть как ценные бумаги. Какие именно? Другой большой вопрос: в том числе это могут быть, если взять аналогию с договорами, не поименованные ценные бумаги, что для ряда юрисдикций выглядит как абсурд.

И всё же — дополним:

А теперь — попробуем сопоставить:

Понятие Цифровых Прав (ЦП) дано в норме ч. 1 ст. 141.1 ГК РФ: “цифровыми правами признаются названные в таком качестве в законе обязательственные и иные права, содержание и условия осуществления которых определяются в соответствии с правилами информационной системы, отвечающей установленным законом признакам. Осуществление, распоряжение, в том числе передача, залог, обременение цифрового права другими способами или ограничение распоряжения цифровым правом возможны только в информационной системе без обращения к третьему лицу”.

Дальше станет понятно, почему выделил словосочетания “правила информационной системы” и “третье лицо”. Сейчас же важно другое: ЦП — родовое понятие, точнее даже — категория.

А дальше нужно сравнивать. Что именно? ЦФА и УЦП в первую очередь:

Понятие Цифровых Финансовых Активов даётся в норме п. 2 ст. 1 ФЗ о ЦФА: “цифровыми финансовыми активами признаются цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, право требовать передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов в порядке, установленном … Федеральным законом, выпуск, учёт и обращение которых возможны только путём внесения (изменения) записей в информационную систему на основе распределённого реестра, а также в иные информационные системы”.

Далее есть очень важная норма п. 6 ст. 1 ФЗ о ЦФА: “в информационных системах, в которых осуществляется выпуск цифровых финансовых активов, также может осуществляться выпуск цифровых прав, включающих одновременно цифровые финансовые активы и иные цифровые права. При этом выпуск, учёт и обращение цифровых прав, включающих одновременно цифровые финансовые активы и иные цифровые права, осуществляются в соответствии с требованиями … Федерального закона к выпуску, учёту и обращению цифровых финансовых активов”.

Таким образом, можно прийти к простому выводу: ЦФА — вид ЦП.

При этом, исходя из системного толкования норм ст. 2 и ст. 5 ФЗ о ЦФА, оператор информационной системы — это:

- ИП или ЮЛ;

- На территории РФ и/или юридическое лицо, личным законом которого является российское право;

- С разрешением от ЦБ РФ;

- Работающие по определённым правилам.

Опять же, тезисы можно расширить, но вывод главный очевиден: ЦФА — это секьюрити токены, эмитированные в особом порядке на территории РФ и по правилам (законам) РФ. К слову, есть и другие субъекты, участвующие в обороте ЦФА, но они нас на данный момент не интересуют.

А что же тогда интересует?

Утилитарные Цифровые Права (УЦП), которые раскрыты в нормах ст. 8 ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации», где указано, что: “в инвестиционной платформе, отвечающей признакам, предусмотренным частью 5 статьи 11 настоящего Федерального закона, могут приобретаться, отчуждаться и осуществляться следующие цифровые права (утилитарные цифровые права):

- право требовать передачи вещи (вещей);

- право требовать передачи исключительных прав на результаты интеллектуальной деятельности и (или) прав использования результатов интеллектуальной деятельности;

- право требовать выполнения работ и (или) оказания услуг”.

Отсюда можем сделать два важных вывода:

- УЦП — ещё один вид ЦП, как и ЦФА;

- УЦП — не что иное, как утилити токены, эмитированные на территории РФ и/или по российскому праву.

Таким образом, у нас получается ещё одна не хитрая схема:

Почему USDt и подобные токены — вне предмета регулирования?

Не знаю, но законодатель решил именно так. Судите сами:

- Во всё той же норме п. 3 ст. 1 ФЗ о ЦФА говорится: “цифровой валютой признается совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе…, в отношении которых отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением оператора и (или) узлов информационной системы, обязанных только обеспечивать соответствие порядка выпуска этих электронных данных и осуществления в их отношении действий по внесению (изменению) записей в такую информационную систему ее правилам”;

- На официальном же сайте https://tether.to/ru/ указано следующее: “все токены Tether (USD₮) привязаны 1 к 1 к соответствующей фиатной валюте и на 100% обеспечены резервами Tether. Мы ежедневно публикуем данные о текущем общем объеме активов и резервов”.

Ещё одна проблема: именно — привязка к доллару, потому как буквально норма п. 3 ст. 1 ФЗ о ЦФА утверждает следующее: “…не являющегося денежной единицей Российской Федерации, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей”, — тогда как USDt привязан 1 к 1 к доллару. Да, это уже субсидиарный признак для дифференциации, но всё же и он наличествует.

То есть у USDt (как и других подобных валют) не только есть обязанное лицо, но ещё и обеспечение (и право требования о гашении — соответственно), что явно не подпадает под определение ЦВ, поэтому на мой взгляд этот пробел в законодательстве стоит толковать однозначно: USDt не относятся к ЦВ по ФЗ РФ о ЦФА.

А NFT?

NFT, а с ними — многие обеспеченные деривативы (wNFT, LP, etc.), квази-токены (навроде силы голосования в Decentraland) и т.п. активы, включая технические токены разных систем, не регулируются ни одним законом в РФ. Но это — отдельная и большая история. О ней — в следующий раз.

Коротко о налогах

Прежде всего почитайте два, несколько устаревших, но показывающих развёртку практики материала: от 2018 года и от 1 квартала 2022 года, а также историю о том, как один добропорядочный гражданин решил NFT обелить и что из этого вышло (пусть не в РФ, но суть дела от того не меняется: FATF — она повсюду, если понимаете, конечно, о чём я).

Теперь — о конкретике нынешней.

ФЗ о запрете ЦФА и УЦП — принят (на 20.07.22) и подписан: запрещается принимать ЦФА в качестве средства платежа или иного встречного предоставления за передаваемые товары, выполняемые работы, оказываемые услуги, а также иного способа, позволяющего предполагать оплату цифровым финансовым активом товаров, работ, услуг. Отсюда — возможны такие операции, как: инвестиции; продажа вне РФ-юрисдикции; односторонние сделки (наследство) и т.п. Кроме того, не стоит забывать, что в официальном кабинете ФНС РФ есть статья дохода «4909 Доходы от операций с финансовыми активами».

ФЗ о ЦВ не принят, хотя норма о запрете её применения в качестве средства встреченного платежа — есть и в ФЗ о ЦФА. Подробней об этом: https://youtu.be/Qq2upC9o6-4.

Выводы

Не верьте всему, что пишут СМИ и юристы, которые продают ненужные услуги за дорого. Не бойтесь изучать большой объём нормативных и/или правых актов, потому как только они и помогут, а с ними — судебную практику. Не просите помощи ни у кого, пока сами не прочитаете ФЗ “О национальной платёжной системе”, ФЗ о ЦФА, т.н. ФЗ о краудфандинге и другие, перечисленные выше, законы.

В остальном — пока всё и

До!

Comments